文章 | 智能投資

疫後消費兩極化:邁向新零售策略

2025 年 04 月 28 日

自去年起,不時有媒體報道指港人北上消費,導致「執笠潮」。與此同時,數據顯示本港核心區一線街道商鋪空置率自2023年12月底起跌至個位數,遠低於2022年12月的14.9%,空置率徘徊低位,此明顯與媒體所報道的「吉鋪處處」成強烈對比,此文概括剖析箇中因由。

相反地,一些商場及單一化地區(純住宅或商業區),因以往消費客群平穩(包括疫情時期),租金一直在窄幅徘徊;然而,疫後消費模式急速轉變,部份業主未能及時應對 「新常態」,不少租戶不得已未能與業主達成共識,而棄守建立多年的商店。

兩者相比,主區一綫街鋪「性價比」更高,因此空置率低,在剛公布的2025/26應課差餉租值有所上升,而二綫街道商舖物業及非核心地區的商鋪則吉鋪湧現,租值錄得下跌。

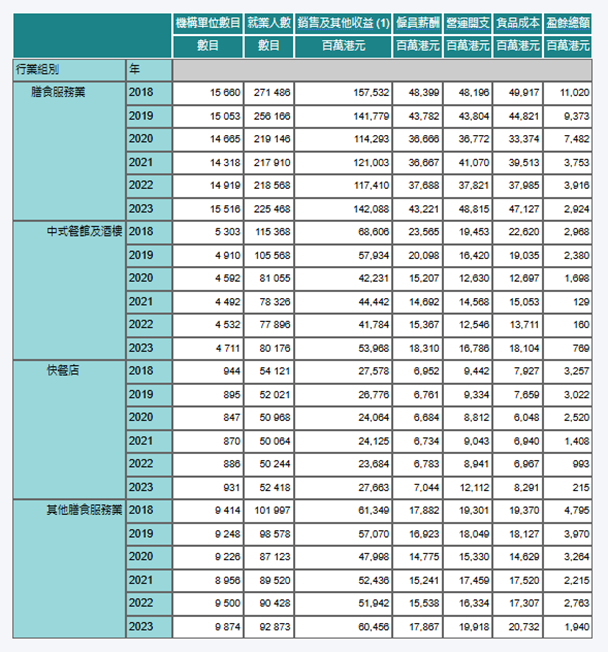

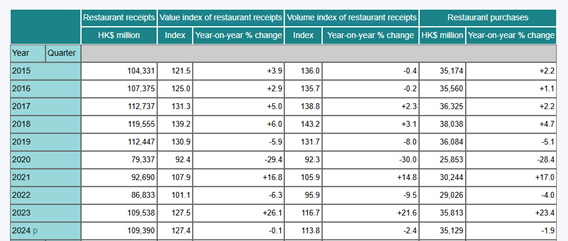

值得留意的是,二綫街道商舖物業及非核心地區的商鋪租值下降,反映業主願意減價,但反而不少商戶接二連三倒閉。以餐飲業作例子,根據2023年政府統計處數據,食肆收益微升,但細看餐飲業各組別盈餘總額 (Gross Surplus)近年跌幅令人震驚,整體比2018年跌逾七成(快餐店類別跌逾九成、中餐類別跌近七成半)。僱員薪酬總額按年升約15%,但就業人數下滑(中式餐館及酒樓類別尤甚)反映平均工資拾級而上;貨品成本升約24% 。餐飲業面對的困境:人手不足致服務有待改善、價錢與食物質素不付的口誅筆伐,只能啞子吃黃蓮,甚至以倒閉告終。

M型社會全球化,「消費降級」是其一特徵。然而,負擔較輕的消費群同時擁抱著兩極消費模式: 「末日消費」及 「躺平主義」,對高性價比的追求現已包含新鮮感、獨特性、品牌價值及趣味性。品牌商戶不能單靠價廉物美或用名人招徠以提升品牌價值,將價就貨亦只會帶來惡性循環。

消費模式大幅轉變促使各行各業努力在市場探索求變,商戶無可避免要從舊有商業模式打開缺口求變;有快餐集團大費周章大搞周年慶祝活動,小店亦絞盡腦汁在網上、社交媒體上宣傳,並連同其他小店合作,以配對活動、社交媒體營銷等產生協同效應。由此可見,現今零售商不可只著眼縮減開支或靠增加實體店網絡去增長盈利。要宏觀地以線上線下配合、營造個性化品牌、宣傳布局及資源整合方能取勝。

品牌不再追求總營業額增長而區區開花,而審視每個據點佈局的生產力。裝修成本雖持續高企,但受惠於核心區或地段租金調整,不少企業整合策略不斷。空置率此消彼長下,趨使商舖物業市場走向兩極。另一邊廂,新零售開始嘗試走往線下,科技巨擘如新開業的淘寶家具實體店及市場傳得熱烘的京東家電店,可望為商場帶來一點新意。

業主亦需與時並進,如大型商場具一式一樣的租戶組合:美妝、珠寶、時裝運動服飾及家品電器,顧客不用選去那一個,安坐家中網購即可。所以,商場業主亦需面對資源整合,拋棄舊有想法 :零售及餐飲承租力較高及吸引人流。不少商場就某些非零售類租戶已調整租金,租金是近乎寫字樓或工廈水平,可見健身中心及髮型屋由以往高樓層往下遷。其實,不少服務性行業如銀行、醫療中心在日間時段吸引不少跨區及穩定人流。

過往傳統四個主要商業區一直發展平穩,正因包含大型商場、寫字樓、住宅,加上部份屬旅遊觀光熱點,未有因單一業主持有而導致沉悶的租戶組合,零售商鋪組合多樣化,仍保持一定吸引力。 但安於現狀難進步,有發展商數年前在銅鑼灣開始投資 「社區營造」概念,為旗下物業及該區注入動力並帶來互惠互利的強化效果,疫後其他業主及租戶亦因而受惠,跑贏大市。啟德區(包含九龍城及新蒲崗小社區),與前述地區因素類近,加上今年體育園開始多項活動及餘下商場及住宅相繼入伙,各商場意外地有各自定位,新商業區漸見成形。租戶及業主如仍繼續倒模過往成功的模式,只會在第四次工業革命中無情地被淘汰。

圖1

圖2

圖3

圖4

從大數據細看鋪租市道兩極化

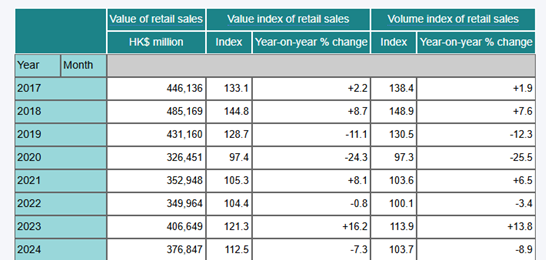

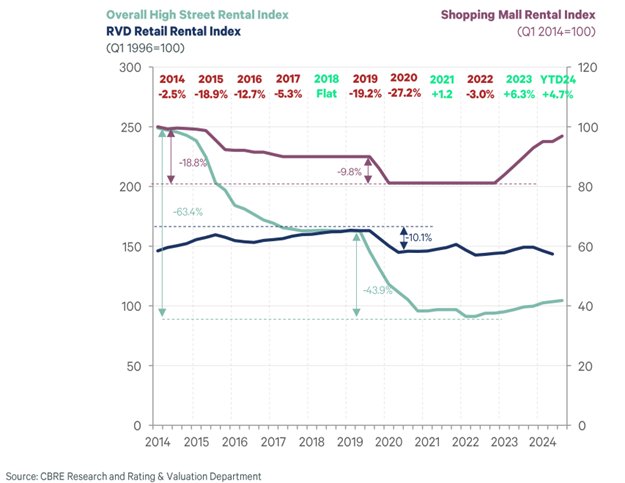

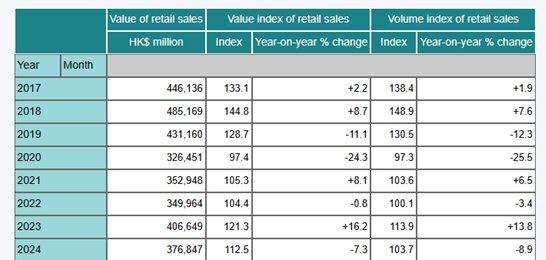

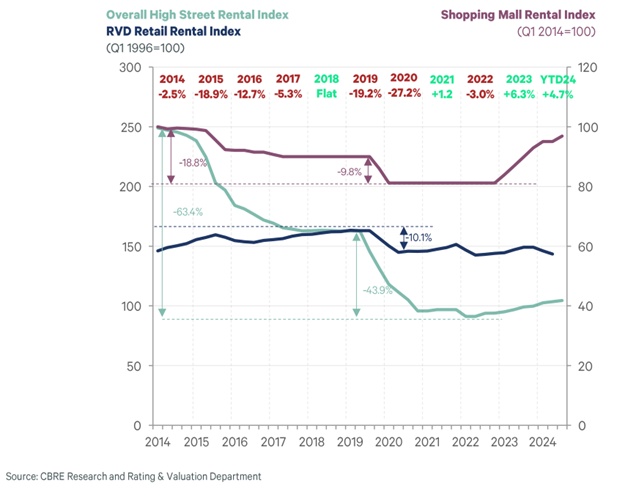

與2018年比較,2023年及2024年零售業總銷貨額分別下跌約16%及22%。據世邦魏理仕數據,與2018-19年高峰相比,2024年核心區主要街道商鋪租金大幅下跌超過40%,租金下調幅度比零售數字降幅更大。相反地,一些商場及單一化地區(純住宅或商業區),因以往消費客群平穩(包括疫情時期),租金一直在窄幅徘徊;然而,疫後消費模式急速轉變,部份業主未能及時應對 「新常態」,不少租戶不得已未能與業主達成共識,而棄守建立多年的商店。

兩者相比,主區一綫街鋪「性價比」更高,因此空置率低,在剛公布的2025/26應課差餉租值有所上升,而二綫街道商舖物業及非核心地區的商鋪則吉鋪湧現,租值錄得下跌。

值得留意的是,二綫街道商舖物業及非核心地區的商鋪租值下降,反映業主願意減價,但反而不少商戶接二連三倒閉。以餐飲業作例子,根據2023年政府統計處數據,食肆收益微升,但細看餐飲業各組別盈餘總額 (Gross Surplus)近年跌幅令人震驚,整體比2018年跌逾七成(快餐店類別跌逾九成、中餐類別跌近七成半)。僱員薪酬總額按年升約15%,但就業人數下滑(中式餐館及酒樓類別尤甚)反映平均工資拾級而上;貨品成本升約24% 。餐飲業面對的困境:人手不足致服務有待改善、價錢與食物質素不付的口誅筆伐,只能啞子吃黃蓮,甚至以倒閉告終。

消費兩極化 改變各區租戶租合

現時,商鋪市場兩極化因本港正呈現出消費兩極化現象——高檔消費品及平民化產品同時暢旺,特賣場、平價服飾店及兩餸飯在核心區隨處可見,另一邊廂,收費千多元一件純色棉T恤、百多元的全日早餐或百多元一杯雞尾酒亦甚受歡迎。M型社會全球化,「消費降級」是其一特徵。然而,負擔較輕的消費群同時擁抱著兩極消費模式: 「末日消費」及 「躺平主義」,對高性價比的追求現已包含新鮮感、獨特性、品牌價值及趣味性。品牌商戶不能單靠價廉物美或用名人招徠以提升品牌價值,將價就貨亦只會帶來惡性循環。

消費模式大幅轉變促使各行各業努力在市場探索求變,商戶無可避免要從舊有商業模式打開缺口求變;有快餐集團大費周章大搞周年慶祝活動,小店亦絞盡腦汁在網上、社交媒體上宣傳,並連同其他小店合作,以配對活動、社交媒體營銷等產生協同效應。由此可見,現今零售商不可只著眼縮減開支或靠增加實體店網絡去增長盈利。要宏觀地以線上線下配合、營造個性化品牌、宣傳布局及資源整合方能取勝。

品牌審視策略 整合資源優化

不少品牌減少店舖面積及整合據點以提升盈利表現。加上不同地區人口變化,整合策略以配合資源優化,為疫後我們與企業探討的一大重要議題。品牌不再追求總營業額增長而區區開花,而審視每個據點佈局的生產力。裝修成本雖持續高企,但受惠於核心區或地段租金調整,不少企業整合策略不斷。空置率此消彼長下,趨使商舖物業市場走向兩極。另一邊廂,新零售開始嘗試走往線下,科技巨擘如新開業的淘寶家具實體店及市場傳得熱烘的京東家電店,可望為商場帶來一點新意。

業主亦需與時並進,如大型商場具一式一樣的租戶組合:美妝、珠寶、時裝運動服飾及家品電器,顧客不用選去那一個,安坐家中網購即可。所以,商場業主亦需面對資源整合,拋棄舊有想法 :零售及餐飲承租力較高及吸引人流。不少商場就某些非零售類租戶已調整租金,租金是近乎寫字樓或工廈水平,可見健身中心及髮型屋由以往高樓層往下遷。其實,不少服務性行業如銀行、醫療中心在日間時段吸引不少跨區及穩定人流。

過往傳統四個主要商業區一直發展平穩,正因包含大型商場、寫字樓、住宅,加上部份屬旅遊觀光熱點,未有因單一業主持有而導致沉悶的租戶組合,零售商鋪組合多樣化,仍保持一定吸引力。 但安於現狀難進步,有發展商數年前在銅鑼灣開始投資 「社區營造」概念,為旗下物業及該區注入動力並帶來互惠互利的強化效果,疫後其他業主及租戶亦因而受惠,跑贏大市。啟德區(包含九龍城及新蒲崗小社區),與前述地區因素類近,加上今年體育園開始多項活動及餘下商場及住宅相繼入伙,各商場意外地有各自定位,新商業區漸見成形。租戶及業主如仍繼續倒模過往成功的模式,只會在第四次工業革命中無情地被淘汰。

圖1

圖4